Einordnung

Die Marktdaten des Jahres 2025 zeigen deutliche Veränderungen gegenüber den Vorjahren. Der PV-Ausbau im Klein- und Mittelstandsbereich ist im Jahresverlauf erheblich zurückgegangen, während sich der Speichermarkt vergleichsweise stabil entwickelt und der Wärmepumpenausbau kontinuierlich wächst.

Disclaimer: zum Zeitpunkt der Veröffentlichung wurden noch nicht alle erneuerbare Energien Anlagen im Marktstammdatenregister hinterlegt. Daher zeigt die Auswertung lediglich Ausbauzahlen bis einschließlich November 2025. Die Dezemberzahlen werden im Januar 2026 nachgereicht.

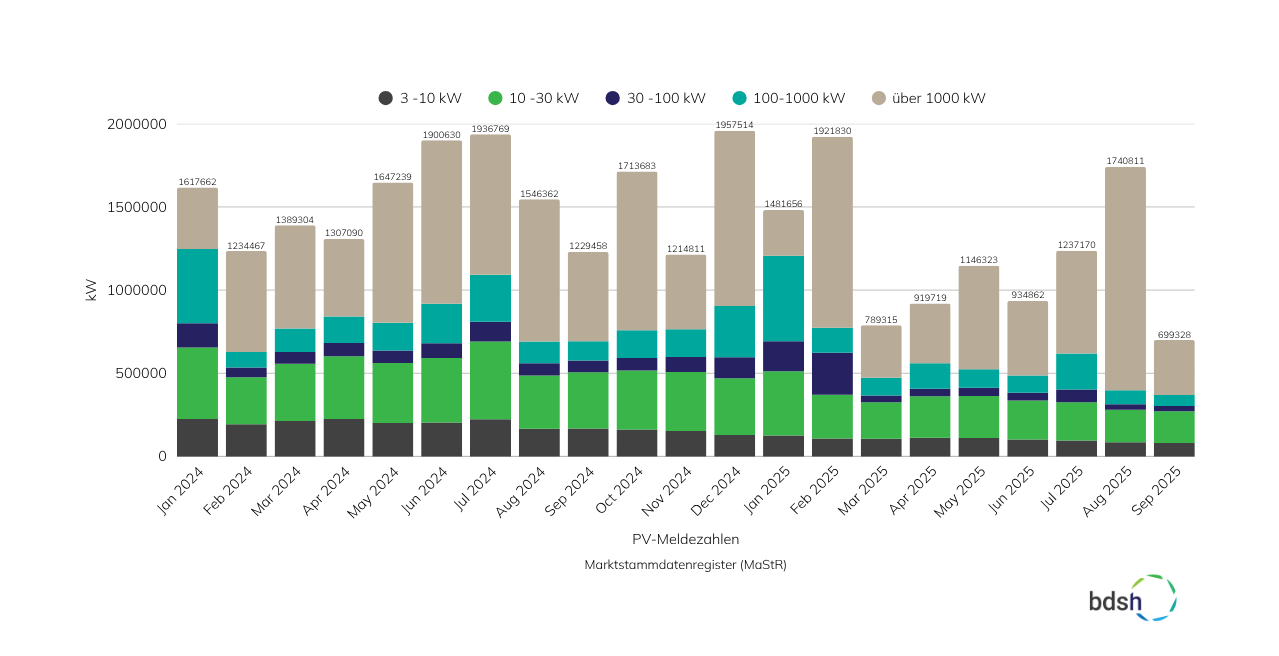

PV-Ausbau: Deutlicher Rückgang im Jahresverlauf

Die installierten Leistungen im PV-Bereich zeigen 2025 einen deutlichen Rückgang über das Jahr.

Entwicklung Januar bis November 2025:

| Segment | Januar 2025 | November 2025 |

| 3-10 kW | 125.825 kW | 88.486 kW |

| 10-30 kW | 386.344 kW | 209.437 kW |

| 30-100 kW | 180.202 kW | 42.244 kW |

| 100-1000 kW | 514.675 kW | 90.187 kW |

| über 1000 kW | 272.638 kW | 962.474 kW |

Nachreichungen im November sind noch möglich, entsprechen können die Zahlen noch steigen. Die Tendenz ist jedoch eindeutig. Besonders deutlich zeigt sich der Rückgang zwischen Mai und September mit – 24,61% im Gesamtmarkt. Die Segmente von 3 bis 1000 kW, in denen unsere bdsh-Mitgliedsunternehmen traditionell ihre Kernkompetenz haben, sind davon am stärksten betroffen. Das Großanlagensegment über 1000 kW entwickelte sich dagegen volatil mit einem Peak im Februar.

Einordnung

Der Rückgang der Installationszahlen ist für die Branche eine erhebliche Herausforderung. Die Jahre 2022 und 2023 waren geprägt von außergewöhnlich hoher Nachfrage – getrieben durch stark gestiegene Strompreise, geopolitische Unsicherheiten und hohe mediale Aufmerksamkeit. Das damalige Marktniveau war historisch einmalig.

Im Vergleich zu den Jahren vor dem Boom (2020/2021) bewegt sich der Markt 2025 noch auf einem höheren Niveau. Dennoch bedeutet der Rückgang für viele Fachbetriebe deutliche Umsatzeinbußen gegenüber den Vorjahren.

Verschiedene Faktoren könnten eine Rolle spielen: die Normalisierung nach dem Boom, veränderte wirtschaftliche Rahmenbedingungen, regulatorische Unsicherheiten oder Netzanschlussprobleme. Für das regional ansässige Solarhandwerk bedeutet dies in jedem Fall eine Phase der Anpassung.

Wärmepumpenausbau: Kontinuierliches Wachstum

Der Wärmepumpenmarkt hingegen entwickelte sich 2025 stabil und kontinuierlich wachsend. Damit war er das Rückgrat vieler Betriebe, die umgeschult hatten.

Dies entspricht einem Wachstum von rund 42,86 % von Januar bis November.

Einordnung

Der Wärmepumpenmarkt zeigt eine andere Dynamik als der PV-Markt. Das kontinuierliche Wachstum deutet auf eine stabile Nachfrage hin – beeinflusst durch gesetzliche Rahmenbedingungen (GEG), Heizungserneuerungsbedarf und Energiekostenentwicklung.

Für Solarhandwerksbetriebe stellt sich die Frage der Diversifikation. Die Kombination von PV, Speicher und Wärmepumpe wird zunehmend nachgefragt, erfordert aber erweiterte Kompetenzen und möglicherweise Kooperationen mit anderen Gewerken (SHK).

Speicherausbau: Moderater Rückgang

Der Speichermarkt zeigte sich 2025 im Vergleich zum PV-Markt deutlich widerstandsfähiger.

Entwicklung Januar bis November 2025 (in kWh):

| Segment | Januar 2025 (Bruttoleistung in kWh) | November 2025 (Bruttoleistung in kWh) |

| 3-10 kWh | 173.596 | 121.711 |

| 10-30 kWh | 105.342 | 70.480 |

| 30-1000 kWh | 14.977 | 9066 |

| über 1000 kWh | 3.590 | 114.022 |

Nachreichungen im November sind noch möglich, entsprechen können die Zahlen noch steigen. Der Gesamtmarkt verzeichnete zwischen Mai und September einen Rückgang von 12,2% – deutlich moderater als der PV-Neuanlagenmarkt im gleichen Zeitraum (-26,96%).

Auffällig ist die starke Volatilität im Segment über 1000 kWh mit einem Peak von 144.415 kWh im Februar. Das Segment 30-1000 kWh bewegt sich über das Jahr auf einem niedrigen Niveau mit nur geringen zwischenmonatlichen Schwankungen.

Einordnung

Die unterschiedliche Entwicklung von PV-Neuanlagen und Speichermarkt ist auffällig. Eine mögliche Erklärung ist der hohe Anteil an Nachrüstungen: Haushalte mit bestehenden PV-Anlagen rüsten Speicher nach, um Eigenverbrauch und Autarkie zu erhöhen.

Die Millionen bereits installierter PV-Anlagen in Deutschland bieten ein erhebliches Nachrüstpotenzial. Für das Solarhandwerk verschiebt sich damit ein Teil des Geschäfts von Neuinstallationen zu Systemoptimierung und -erweiterung.

Exkurs: Smart Meter Rollout

Der Smart Meter Rollout in Deutschland kommt eher schleppend voran und bleibt damit hinter den politischen Zielen zurück. Ein Blick auf die Pflichtquoten zeigt: Zum Stichtag 30. Juni 2026 wurden nur 16,4 % der gesetzlich festgelegten Pflichteinbaufälle tatsächlich erfolgreich installiert. Die angestrebte 20 Prozent Marke bis Ende 2025 wird voraussichtlich nicht erreicht (Quelle: Bundesnetzagentur).

So schreibt die Bundesnetzagentur: „Betrachtet man die Einbauquote aller Messlokationen in Deutschland, also nicht nur die Pflichteinbaufälle, liegt diese für intelligente Messsystemen bei 3,0 Prozent“.

*nicht nach Mengen gewichtet

Quelle: Bundesnetzagentur, Einbauquote von Messlokationen der Messstellenbetreiber in Prozent

Schlussfolgerungen

Die Daten des Jahres 2025 zeigen einen Markt im Wandel. Der deutliche Rückgang im PV-Neuanlagengeschäft stellt die Branche vor erhebliche Herausforderungen, während Speichernachrüstungen und der Wärmepumpenmarkt stabilere Entwicklungen aufweisen.

Zentrale Beobachtungen

2025 verzeichnete die gesamte PV-Branche einen erheblichen Umsatzrückgang. Gerade in den Segmenten der privaten Anlagen (3-30 kW). Viele Betriebe wurden 2026 durch die Erweiterung ihres Portfolios mit Stromspeicher, Wallboxen und Wärmepumpen gerettet. Das zeigt deutlich, der Markt ist im Wandel und die Korrelationen zwischen der Variable PV Anlagenbesitzer und Besitzer einer Wallbox, einer Wärmepumpe und vor allem eines Stromspeichers werden immer größer. Das Konzept der Energieunabhängigkeit entwickelt sich immer mehr hin zu einem sog. Smart Energy Home. Das bedeutet auch gutes für das Stromnetz, da jede Kilowattstunde, welche nicht im öffentlichen Netz landet, sondern vor Ort verbraucht wird, stellt eine Entlastung dieses Netzes dar.

Die Nachrüstung von Stromspeichern hat über die letzten 12 Monate für eine Umsatzstabilisierung bei den Betrieben der Solarbranche gesorgt. Gerade auch im bdsh stand der Ausbau von Wärmepumpen, sowie die Stromspeichererweiterung im Fokus wie lange nicht mehr. Gerade letzteres lässt sich auch mit dem Auslaufen mehrere tausend PV-Anlagen aus der Einspeisevergütung erklären.

Grundsätzlich lässt sich sagen: Das Marktniveau lag im stabilen Bereich, im Vergleich zu den Jahren vor 2022. Das Großanlagensegment hingegen entwickelt sich weitestgehend unabhängig von dem der Privatanlagen.

Ausblick auf 2026

In der Wirtschaft gibt es immer Auf und Abs – das ist auch im Solarhandwerk nicht anders. Der bdsh geht davon aus, dass sich der Markt 2026 beruhigen wird. Die Insolvenzwelle, die 2025 die Branche getroffen hat, wird abebben. Betriebe, die diese Phase überstehen, werden auf einem konsolidierten Markt agieren können, sofern sie ihr Portfolio erweitern können. Mit Stromspeicher, Wärmepumpen und Energiemanagementsystemen.

Die Marktbereinigung schafft mittelfristig stabilere Strukturen. Unseriöse Anbieter und Überkapazitäten verschwinden, während professionell aufgestellte Fachbetriebe mit Qualitätsanspruch ihre Position festigen können. Die Energiewende ist eine langfristige Aufgabe – und das Solarhandwerk bleibt ein zentraler Akteur bei ihrer Umsetzung.

Damit der Strommarkt dynamischer werden und eine Abkehr alter Vergütungsmodelle, wie der Einspeisevergütung stattfinden kann, ist der flächendeckende Rollouts von Smart Meter Systemen notwendig. Dazu darf der Smart Meter Rollout nicht nur den Verteilnetzbetreibern überlassen werden.

Besonders interessant dürfte die Entwicklung auch im Hinblick auf die von Bundeswirtschaftsministerin Katherina Reiche vorgeschlagenen Alternativen zur Einspeisevergütung und der dazugehörigen EEG-Novelle 2026 Anfang des kommenden Jahres werden.

{kind=link}